promotion

<記事の情報は、2023年9月7日時点のものです>

住宅ローンの返済期間は最長35年。

その間には、ローンの返済が毎月休みなく続きます。

しかし住宅ローン以外にも、メンテナンス費用や火災保険料など住宅購入後には様々な費用がかかります。

その中のひとつが固定資産税の支払いです。

固定資産税は不動産を所有している間は毎年必ずかかる税金なので、合計すれば決して無視できないほど高額になります。

そのため、しっかりと内容を理解して対策を立てておく必要があります。

ところで一戸建て住宅の固定資産税とはいったいどの様な税金で、いくらくらいかかるのでしょうか?

またどうすれば固定資産税を節税することができるのでしょうか?

本記事では、固定資産税の計算方法や節税方法などを詳しくご紹介したいと思います。

また、解説に入る前に家づくりを失敗させないために1番重要なことをお伝えします。

それは、1番最初にマイホーム建設予定に対応している住宅メーカーからカタログを取り寄せてしまうこと。

これから30年、40年と生活をするマイホーム。絶対に失敗するわけにはいきません。

家を建てようとする人がよくやってしまう大きな失敗が、情報集めよりも先に住宅展示場やイベントに足を運んでしまうこと。

「とりあえず行ってみよう!」と気軽に参加した住宅展示場で、自分の理想に近い(と思い込んでしまった)家を見つけ、営業マンの勢いに流され契約まで進んでしまう人がかなり多いのです。

はっきり言って、こうなってしまうと高確率で理想の家は建てられません。

もっと安くてもっと条件にあった住宅メーカーがあったかもしれないのに、モデルハウスを見ただけで気持ちが高まり契約すると、何百万円、場合によっては1,000万円以上の大きな損をしてしまうことになるのです。

マイホームは人生の中でもっとも高い買い物。 一生の付き合いになるわけですから、しっかりと情報収集せずに住宅メーカーを決めるのは絶対にやめて下さい。

「情報収集しすぎ」と家族や友人に言われるくらいで丁度良いのです。

とはいえ、自力で0から住宅メーカーの情報や資料を集めるのは面倒ですし、そもそもどうやって情報収集すればいいのか分からない人も多いでしょう。

そこでおすすめしたいのがリクルートが運営する、「SUUMOの無料カタログ一括取り寄せ」(工務店中心) そしてNTTデータグループが運営している、「家づくりのとびら」(ハウスメーカー中心)

家を建てる予定のエリアや希望条件を入力するだけで、条件にあったハウスメーカーや工務店がピックアップされ、まとめて簡単に無料でカタログを取り寄せられます。

SUUMOはポータルサイトのネットワークを活かし、全国の工務店をカバー。 NTTデータグループは、老舗大手の信用を活かし、ハウスメーカー中心。

メーカーごとの強みや特徴が分かりますし、複数社で価格を競わせることで全く同じ品質の家でも400万.500万円と違いが出ることさえあります。  また、どちらの会社も共に日本を代表するプライム上場企業グループが厳しい審査をしているのも大きなメリット。

また、どちらの会社も共に日本を代表するプライム上場企業グループが厳しい審査をしているのも大きなメリット。

厳しい審査に通った優良住宅メーカーのみ掲載が許されているので、悪質な会社に騙されたりしつこい悪質営業をされることもありません。

後から取り返しのつかない後悔をしないよう、家を建てるときには面倒くさがらず1社でも多くのカタログを取り寄せてしまうことをおすすめします。

それでは、本文の解説をしていきます。

【本記事の監修者】 宅地建物取引士・ファイナンシャルプランナー 大学卒業後、東証一部上場大手保険代理店へ入社。その後、大手不動産ポータルサイト運営会社へ転職。ITベンチャー企業での経験を経て株式会社Azwayを創業。 「住まい」と「ライフスタイル」に特化したWEBサービスを手掛けている。

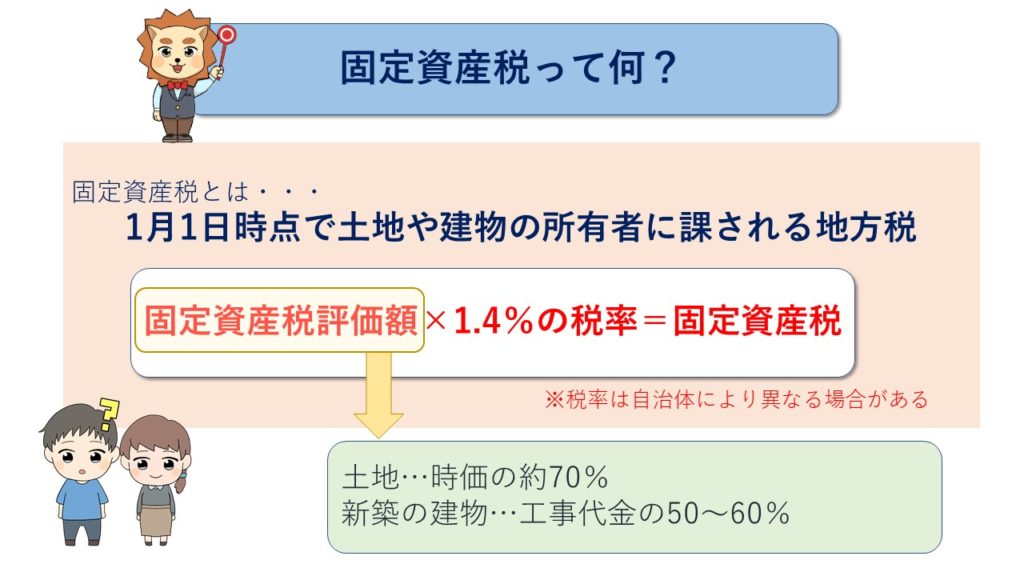

固定資産税とは?

固定資産税とは、毎年1月1日時点で「土地」や「建物」を所有している人全員に対して課税される地方税です。

固定資産税は、次の計算式で求められます。

- 固定資産税評価額×1.4%の税率

(1.4%は標準税率で、自治体によって異なる場合があります)

「固定資産税評価額」は各市町村が決定した額で、販売価格とは異なります。

土地であれば時価の約70%が目安といわれますが、土地がある場所や面積、形状、接道状況などによっても評価額が変わります。

また建物の場合は、新築時では請負工事代金の約50~60%が目安といわれていますが、建物の構造や規模、築年数によって変わります。

そして土地の固定資産税はその土地の状態によっても変わります。

マイホーム、アパート、駐車場、空き地・・・など、その土地がどのように使われているのかによって税額が異なるのが特徴です。

固定資産税は、その税額に影響を与える要因が多く複雑です。

建物や土地の状態、経年、軽減措置の特例など色々な要素が合わさり固定資産税が決定します。

固定資産税は毎年変動する

固定資産税は、新築から3年間は120㎡までの家屋分に関して1/2まで減額されるという特例があります。

したがって特例期間が終わると固定資産税が増額します。

一方、建物は建築年数が経つごとにその価値が減少していくので、住宅を建てた年が最も評価額が高く、毎年評価額が減少していくごとに固定資産税も原則として安くなっていきます。

それに対して土地は建物の様に経年劣化することはない一方で、社会情勢や周辺地域の地価の変動によって値上がりすることもあります。

したがって固定資産税は下がることもあれば上がることもあります。

また固定資産税の計算のもとになる固定資産税評価額は、3年に一度見直しが行われます。

この見直しによって、固定資産税が変わることがあります。

このように固定資産税は様々な要因によって毎年変動します。

固定資産税は場所によって大きく異なる

固定資産税の税率は原則として全国一律ですが、その前提となる固定資産の評価額には大きな地域差があります。

特に土地の固定資産税は、主要な路線(道路)に面する標準的な宅地の土地評価額(路線価)に土地の面積を掛けて評価額を算定するため、路線価が高い場所と安い場所とでは大きな差が生じてしまいます。

日本で一番路線価が高いと毎年ニュースにもなる東京都中央区銀座の鳩居堂前の4,592万円を筆頭に、大阪、名古屋、福岡、札幌、京都など大、都市であればあるほど路線価は高くなる傾向にあります。

したがって固定資産税には大きな地域差があり、都市部では高くなり地方では安くなります。

東京主税局のHPでも路線価を確認できまので確認してみるのが良いでしょう。

参考:平成30基準年度路線価図 | 路線価公開(23区) | 都税の情報 | 東京都主税局

固定資産税の支払い時期

固定資産税は市町村が課している地方税です。

そのためいつまでに支払うかは市町村により異なりますが、一般的には6月、9月、12月、2月の年4回に分けて支払うケースがほとんどです。

また第一期の納期限に全期分の税額(年税額)を一括して支払うことも可能ですが、一括払いを選択しても割引されることはありません。

毎年4~6月頃に郵送されてくる納税通知書に、税額や支払期限、支払い方法などが記載されているので、それらの案内に従って支払いを行います。

固定資産税の支払い方法

固定資産税の支払いは、納税通知書と共に送付されてくる振込用紙で銀行や郵便局、コンビニエンスストアなどで行います。

振込用紙での支払いのほか、多くの自治体では口座振替(自動引き落とし)にも対応しています。

また一部の自治体では、クレジットカードや電子マネー、ネットバンキングなどにも対応していますが、ポイントがたまる一方で手数料がかかることがあるので注意が必要です。

固定資産税の計算方法とは?

固定資産税の計算方法は

- 固定資産税額=「固定資産税評価額(課税標準額)」×税率1.4%

となっていて、評価額に税率を掛けただけのシンプルな計算式になります。

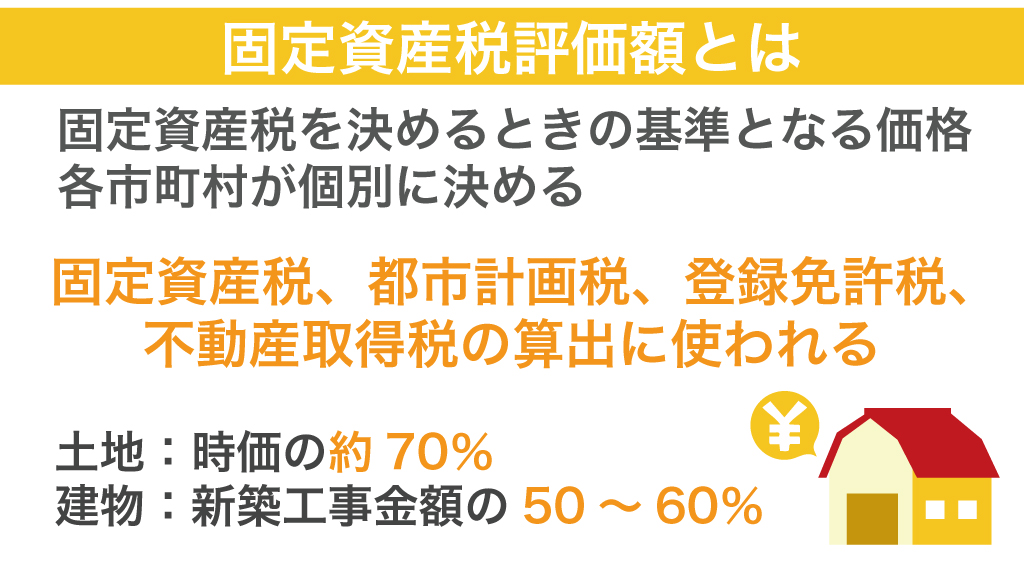

固定資産税の評価額

固定資産税の評価額とは、1月1日時点において固定資産課税台帳に登録されている価格のことで、住宅の場合は「土地」と「建物」に分けて計算されます。

土地の場合には、用途や立地等を加味して国が決定した「路線価」を元に、土地ごとにその状況などを考慮して算出した評価額を用います。

【土地の評価額の求め方】

土地の評価額=土地の面積(地積)×路線価

この評価額に各種特例措置を適用して課税標準額が決定されます。

【建物の評価額の求め方】

建物の評価額=再建築価格×経年減点補正率

再建築価格とは、その建物と全く同じものを再度建てた時にかかる建築費のことをいい、経年減点補正率とは築年数が経過するごとに下がっていく建物の価値の減少率のことです。

この評価額に各種特例措置を適用したものが建物の課税標準額になります。

税率

税率については、標準税率は1.4%になりますが、自治体によって超過税率として1.4%を超える税率にすることができます。

固定資産税の3つの特例措置

固定資産税には、新築の住宅取得者の初期負担を軽減するための特例措置が設けられているほか、中古住宅にも建築後の経過年数に応じた減価率が考慮されています。

ここでは固定資産税の3つの特例措置をご紹介します。

- 住宅用地の特例措置

- 新築住宅の特例措置

- 中古住宅の特例措置

順に見ていきましょう。

➀住宅用地の特例措置

一定の住宅用地(1月1日時点において、住宅がその上に建っている土地)については、課税標準が減額されます。

減額後の課税評価額は、面積により下記のように異なります。

| 小規模住宅用地(200㎡までの部分) | 税額=課税標準額×1/6×1.4% |

| 200㎡を超えた部分 | 税額=課税標準額×1/3×1.4% |

すなわち土地に住宅が建っている場合には、200㎡までの部分については1/6に、200㎡を超える部分については1/3に固定資産税が減額されます。

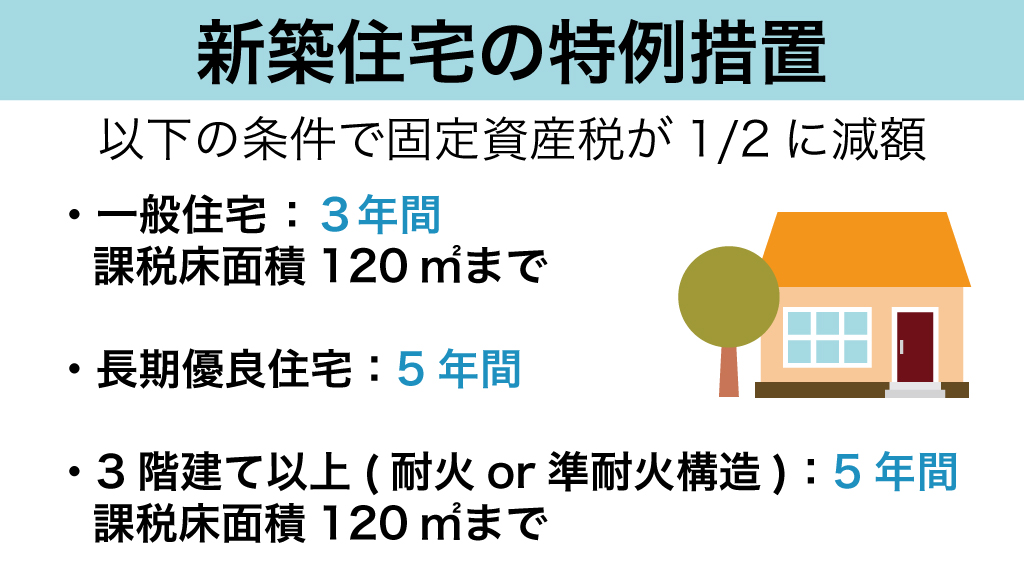

➁新築住宅の特例措置

2022年3月31日までに新築された住宅の場合には、課税床面積が120㎡までの部分につき、一般の住宅では3年間、3階建て以上の耐火構造または準耐火構造の住宅では5年間にわたって固定資産税が1/2になる減税制度があります。

また、2022年3月31日までに新築された住宅が認定長期優良住宅の場合には、新築から5年間(マンション等は7年間)税額が1/2に減額される制度もあります。

➂中古住宅の特例措置

土地付きの中古住宅を購入する場合には、税額を1/2にする新築住宅の特例を利用することはできませんが、土地の課税標準額を1/6にする住宅用地の特例は利用可能です。

| 小規模住宅用地(200㎡までの部分) | 税額=課税標準額×1/6×1.4% |

| 200㎡を超えた部分 | 税額=課税標準額×1/3×1.4% |

また建物が古くなれば当然価値が下がるので、固定資産税を算出する上ではその分を差し引きする必要があります。

その際に必要になるのが「減価率」です。

そこで中古住宅の場合には、建物の固定資産税評価額の算定に際して、「建築後の経過年数に応じた減価率」が考慮されます。

経年原価補正率は木造建物と非木造建物に対してそれぞれに設定されていて、東京法務局管内では木造建物が築27年以上で最小の0.2になり、非木造建物では築45年以上で最小の0.2になります。

参考:東京法務局管内新築建物課税標準価格認定基準表|東京法務局

築年数などによって算出された減価率を評価額に掛けたものがその建物の固定資産税評価額になります。

一戸建ての固定資産税はいくらくらい?

納税通知書に記載された納税額が適正なものなのかどうかを知る上で、固定資産税の平均的な金額を知っておきたいものです。

一戸建ての固定資産税の目安はいくらくらいなのでしょうか?

平均的な金額は年間10~12万円程度

固定資産税は、建物の床面積や構造、設備、地域による格差などがありますが、新築一戸建て住宅の場合には土地が狭い場合でも年間10~20万円程度が目安といわれています。

また建物が古い場合には、たとえ土地が広くても固定資産税は安くなります。

したがって一般的な戸建て住宅の固定資産税の平均的な金額は、10~12万円程度といえるでしょう。

役所で計算した納税額は稀に間違っていることもあるようなので、明らかに平均的な金額と比較して高すぎると感じた場合には、自分で計算シミュレーションを行って確かめてみると良いでしょう。

一戸建てとマンションの固定資産税の違い

固定資産税評価額を決める要因は、立地や建物の規模、構造など様々なので、一戸建てとマンションの固定資産税の違いを単純に比較することはできません。

しかし、土地が区分所有となるマンションでは一戸建て住宅よりも土地の負担が少なくなるので、固定資産税の平均は一戸建てよりもマンションの方が安くなる傾向があります。

一方同じ購入価格で、土地の評価額に大きな差がない物件の場合には、マンションの方が木造の一戸建てよりも固定資産税が高くなるケースがあります。

固定資産税は一般的に土地よりも建物の方に多くかかるため、購入価格のうち建物価格の占める比率が高いマンションの方が、木造一戸建て住宅よりも固定資産税が高くなってしまうのです。

また課税対象のうち建物部分の割合が高いということは、年数が経過すると経年劣化による評価額の減少が発生します。

建物の耐用年数は一戸建てよりもマンションの方が長く、その分減価償却期間が長くなるため、マンションの方が固定資産税は高くなる傾向にあります。

新築と中古の固定資産税の違い

新築と中古ではどのような違いがあるでしょうか。

土地に関しては条件が同じであれば新築も中古も関係ありませんので、違いが出るのは建物になります。

中古の一戸建ての場合「建築後の経過年数に応じた減価率」が加味さるため、一般的に築年数が古くなる程安くなります。

しかし、一概に新築よりも中古の方が安くなるという訳ではありません。

既に説明してきたように、新築の一戸建てでは3年間固定資産税が半額になる軽減措置が適用されます。

そのため、新築一戸建ての最初の3年間は中古一戸建てより新築一戸建ての方が固定資産税が安くなります。

また中古物件の築年数により減価補正率が変わるため、築年数の浅い中古物件の場合は新築物件よりも固定資産税が高くなることもあります。

建築材料によっても税額は変わる

一般的に、コストが高い家ほど固定資産税評価額が高くなる傾向があります。

同じ床面積でも、木造住宅よりも建築コストが高い鉄筋コンクリート造(RC造)の家の方が、評価額が高くなります。

これには耐用年数も関係していて、木造の約22年に対して鉄筋コンクリート造は約47年なので、長持ちする分資産価値が高いといえるためです。

また同じ面積、同じ構造であっても、タイルや石などの高価な建築資材が使われていたり、ハイグレードなシステムキッチンやシステムバスなどが採用されていたりする場合には、固定資産税評価額に影響します。

したがって建物に資産価値が高いと見なされるものが多く使われているほど、評価額が上がりやすくなります。

家を建てる際にはどういったものを使用したら資産価値が高いものとして評価されるのかを、住宅会社の担当者などにあらかじめ確認しておくと良いでしょう。

固定資産税を安くする3つの方法とは?

固定資産税は毎年課税される税金なので、できる限り安く抑えたいものです。

そこでこの章では、固定資産税を安くする3つの方法をご紹介します。

1.家屋調査にはできるだけ立ち会う

固定資産税を算出する元になる評価額を決定するために、新築・増改築を行った住宅に入居してから1~3か月後に地域を管轄する自治体から家屋調査の連絡を受けることがあります。

評価額は、家屋調査や自治体による評価に基づいて決定しますが、今後不動産を所有し続ける限り毎年支払い義務が生じる固定資産税の基準になる重要なものです。

家屋調査を行わない場合には不動産に関する書類のみで審査されてしまうので、実際に調査を行って決定する評価額よりも高く設定されてしまう恐れがあります。

したがって、家屋調査にはできるだけ協力して立ち会うようにすることが大切です。

家屋調査に立ち合い、調査の内容を把握することで厳正な評価額を得ることができると考えましょう。

また評価額を少しでも安く抑えるためには、調査段階での調査員とのやり取りが重要になります。

気になる点や疑問点、意見などがあれば、調査員にしっかりと伝えておくと良いでしょう。

2.減税措置を上手に活用する

住宅や土地には、前述したような減税措置を利用できるケースがあります。

その他に既存住宅では、一定の要件を満たす省エネ改修工事を行った際に受けられる減税措置もあります。

当該家屋に係わる翌年分の固定資産税額(120㎡相当分までに限る)が1/3に減額される省エネ改修促進税制や耐震改修促進税制、バリアフリー改修促進税制などの減税措置で、これらを利用する方法もあります。

しかしこのような減税措置には事前に申請が必要になるものがあるので、どんな減税措置が適用になるのかを事前に確認し上手に活用するようにしましょう。

3.税額に納得できない場合は相談窓口へ

地域の課税相場は課税台帳で確認することができますが、自身の税額が同じ地域の課税相場と比較して高すぎるなど、課税額に納得できない場合には、固定資産評価審査申出制度により固定資産評価審査委員会に再審査の申し出を行うことが可能です。

通常では納税通知書の交付後3か月以内に申し出を行うことができるので、役所の相談窓口や税理士に相談してみると良いでしょう。

一戸建ての維持費

ここまで固定資産税について詳しく説明してきましたが、この他にも一戸建てで生活するためにかかる維持費があります。

一戸建ての維持費でかかる主なものは以下の4つ。

- 固定資産税

- 都市計画税

- 保険料

- メンテナンス費用

固定資産税を除いた3つを見ていきましょう。

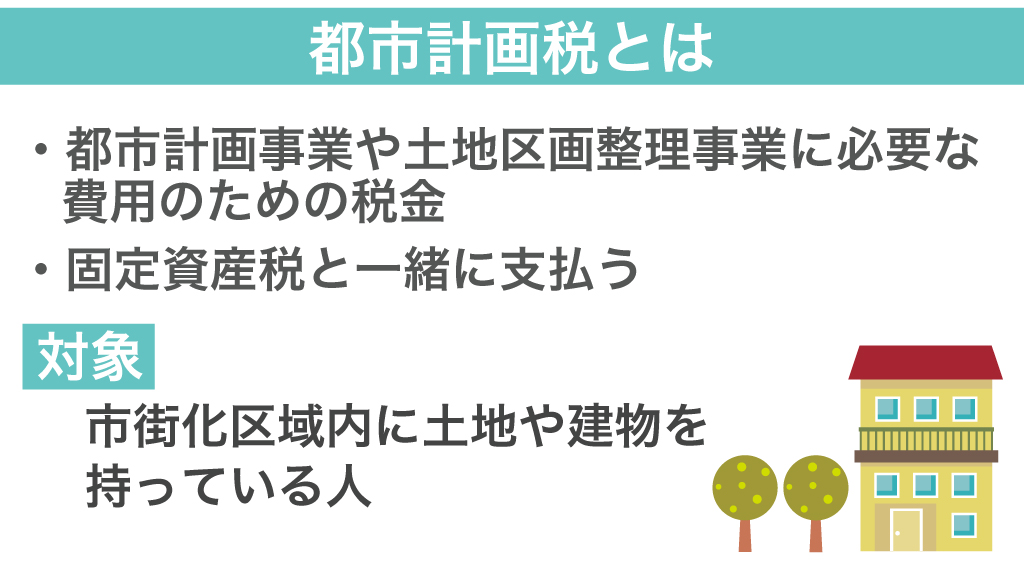

都市計画税

都市計画税とは都市整備や公共事業のための費用として徴収される地方税で、地域によっては固定資産税だけでなく都市計画税も納めなければなりません。

都市計画税が課せられるのは、市街化区域内に所在する土地と建物の所有者です。

市街化区域とは、都市計画区域における区分のひとつで、積極的に公共施設を整備し、市街化を図っていく区域になります。

都市計画税は、こうした区域において市区町村が行う都市計画事業や土地区画整理事業などに要する費用に充てられます。

尚、都市計画税も土地や建物に対して課税され、固定資産税と一緒に支払います。

税率は地域によって異なりますが、税額=不動産の評価額(課税標準額)×最高0.3%(制限税率)になります。

最大税率は0.3%なので、固定資産税の税率1.4%と併せると、最大で評価額の1.7%が課税されることになります。

保険料

一戸建てを購入した場合、万が一を考えて保険に入る方が多いと思います。

主に加入する保険は、火災保険、地震保険、家財保険です。

地震保険や家財保険は火災保険とセットとなっていることが多く、特に地震保険は単独で申し込むことはできません。

地震による火災は地震保険でしか補償されないため、地震大国日本においては加入しておいた方が安心でしょう。

家財保険は、家の中の家財、家電、洋服などを補償してくれる保険です。

火災、水災、風災、盗難などあらゆるリスクに対応しています。

メンテナンス費用

一戸建てに定期的な点検や修繕は欠かせません。

給排水の設備、ガス設備、屋根、外壁、基礎など5年~15年周期でメンテナンスが必要となってきます。

特に屋根や外壁は、全面補修や葺き替えとなると一度に100万以上かかります。

また水回りのメンテナンス費用も50~200万程かかることが多く、定期的な点検が必要です。

まとめ

固定資産税の計算には様々な条件や要件が絡み、減税措置などがあるので、時々間違いや申請漏れなどがあります。

毎年支払うものなので、損してしまわない様に固定資産税に関する基本的な知識を身に付けておくことが大切です。

本記事を参考に、納税通知書に記載されている金額が間違いないものなのかどうかや、減税措置の申請漏れなどがないかどうかを一度確認しておくと良いでしょう。